มาตรการแก้หนี้เสีย ‘บ้าน-รถ’ จะกระทบธุรกิจแบงก์อย่างไร

บล.เอเซีย พลัส วิเคราะห์แนวทางการออกมาตรการพิเศษ แก้หนี้เสีย ‘บ้าน-รถ’ คลายล็อกปัญหาหนี้ครัวเรือน รูปแบบเบื้องต้น ‘ลูกหนี้เข้าร่วมต้องมียอดค้างชำระไม่เกิน 1 ปี ได้สิทธิพักชำระดอกเบี้ย 3 ปี เงินต้นจะมีการปรับโครงสร้างหนี้เพื่อลดค่างวด’ มองลบกระทบธุรกิจแบงก์เล็กน้อย คล้ายช่วง COVID แต่ขนาดรอบนี้น่าจะเล็กกว่ามาก ทุก 0.1% ของ NIM ที่เปลี่ยนแปลงจะส่งผลต่อกำไรสุทธิกลุ่มประมาณ 5%

นายภาสกร หวังวิวัฒน์เจริญ นักวิเคราะห์ปัจจัยพื้นฐานด้านหลักทรัพย์ บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เปิดเผยว่า จากการรวบรวมข่าวเกี่ยวกับการแก้หนี้ครัวเรือน โดยเบื้องต้นสมาคมธนาคารไทยเตรียมจะออกมาตรการเร็ว ๆ นี้ ซึ่งการช่วยเหลือจะเน้นไปที่ผู้ประกอบการเอสเอ็มอี, สินเชื่อรถยนต์ (ยอดสินเชื่อลูกหนี้ต่อรายประมาณ 8-9 แสนบาท), สินเชื่อบ้าน (ยอดสินเชื่อลูกหนี้ต่อรายไม่เกิน 3 ล้านบาท) ที่มีปัญหาชำระหนี้มียอดค้างชำระไม่เกิน 360 วัน หรือ 1 ปี (Stage 2 + NPL) และเป็นผู้ที่มีปัญหาการชำระหนี้มาแล้วก่อนที่มาตรการนี้จะออกมา (ลด Moral Hazard)

โดยแนวทางการช่วยเหลือจะทำผ่านการพักชำระดอกเบี้ย (ระยะเวลา 3 ปี) หากสามารถทำได้ตามเกณฑ์ที่กำหนดไว้ ก็จะได้รับการยกเว้นดอกเบี้ยในส่วนที่พักไว้ แต่หากไม่สามารถชำระได้ตลอดเงื่อนไข ดอกเบี้ยที่พักไว้จะยังคงอยู่เช่นเดิม ส่วนเงินต้นจะมีการปรับโครงสร้างหนี้เพื่อลดค่างวด

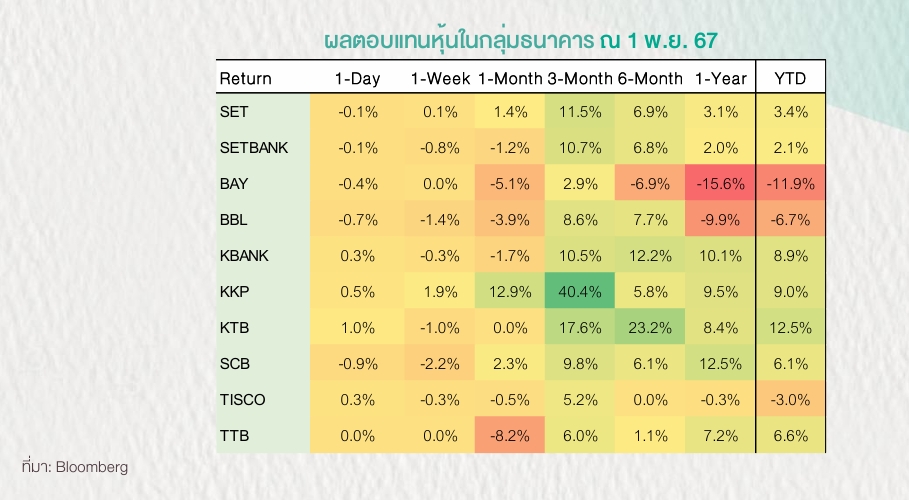

ทั้งนี้ ลูกหนี้ที่เข้าร่วมมาตรการจะต้องหยุดก่อหนี้ระยะหนึ่ง หากไม่สามารถทำได้ก็จะยุติการพักดอกเบี้ย โดยข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) พบว่าสิ้นงวดไตรมาส 2/2567 ทั้งระบบสถาบันการเงิน สินเชื่อบ้านมี NPL ราว 1 แสนล้านบาท (NPL Ratio ที่ 3.7%) และ Stage 2 ราว 1.4 แสนล้านบาท (สัดส่วน 5.3% ของสินเชื่อบ้าน)

ด้านสินเชื่อเช่าซื้อรถยนต์มี NPL ประมาณ 2.5 หมื่นล้านบาท (NPL Ratio ที่ 2.3%) และ Stage 2 ที่ 1.7 แสนล้านบาท (สัดส่วน 15.1% ของสินเชื่อรถยนต์, สิ้นปี 2566 ที่ 14.3%) ภาพรวมยังคงต้องรอแนวทางช่วยเหลืออย่างเป็นทางการต่อไป

โดยความเห็นฝ่ายวิจัยต่อกลุ่มธนาคาร มองลบเล็กน้อย รูปแบบแนวทางการช่วยเหลือดังกล่าวคล้ายช่วง COVID แต่ขนาดรอบนี้น่าจะเล็กกว่ามาก อิงตามมูลหนี้ NPL + Stage 2 ของสินเชื่อบ้านและรถยนต์ข้างต้น (มูลหนี้เข้าร่วมการ ช่วยเหลือสูงสุดช่วงเดือน ก.ค. 2563 ที่ 7.2 ล้านล้านบาท ช่วงดังกล่าวพักเงินต้น + ดอกเบี้ยราว 6 เดือน) ประกอบกับการห้ามก่อหนี้ใหม่ อาจสะท้อนว่าการเข้าร่วมเป็นไปตามการสมัครใจของลูกหนี้ รวมทั้งการให้ความช่วยเหลือให้กับลูกหนี้ขึ้นอยู่กับนโยบายของแต่ละธนาคาร

โดยการพักดอกเบี้ย แม้ทางบัญชีตามหลักดอกเบี้ยเฉลี่ยตลอดอายุสัญญา (EIR) ของ TFRS 9 ทำให้ธนาคารพาณิชย์ยังรับรู้ดอกเบี้ยทางบัญชีในงบกำไรขาดทุน แต่จะส่งผลให้รายการดอกเบี้ยค้างรับ (บันทึกในงบดุล) มีโอกาสปรับขึ้น (ขึ้นอยู่กับรัฐบาลชดเชยมากน้อยเพียงใด ซึ่งอาจใช้กระบวนการลดนำส่ง FIDF จากปัจจุบันที่ 0.46% ของเงินฝาก)

ขณะที่การยกเว้นดอกเบี้ยที่ถูกพักไว้ หากลูกหนี้ปฏิบัติตามเงื่อนไข เบื้องต้นมองว่าระยะเวลาในการประเมินผลน่าจะเกิน 1 ปี กรณีที่มีการ Waive ดอกเบี้ยค้างรับ คาดปัจจัยนี้ยังไม่ส่งผลต่อประมาณการปี 2568

ส่วนการปรับโครงสร้างหนี้เพื่อลดค่างวด (ขยายระยะเวลาการผ่อนชำระ) แม้ทำให้แนวโน้มสินเชื่อรายย่อยมีอัตราการติดลบน้อยลง เพราะการชำระเงินต้นน้อยลง แต่การขยายเทอมการชำระหนี้ ประเมินกดดันต่อ Yield on Loan ซึ่งผลกระทบต่อประมาณการกำไรสุทธิปี 2568 ขึ้นอยู่กับมูลหนี้เข้าร่วมมาตรการ โดยเฉพาะจากส่วนที่เป็นมูลหนี้ Stage 2 (ดอกเบี้ยรับของสินเชื่อ NPL ทาง ธปท. ให้ธนาคารพาณิชย์มีการตั้ง ECL เท่ากับดอกเบี้ยจากสินเชื่อ NPL ที่รับรู้ จึงไม่มีผลต่อกำไรสุทธิ)

โดยภายใต้ Sensitivity Analysis พบว่าทุก 0.1% ของ NIM ที่เปลี่ยนแปลงจากสมมติฐานจะส่งผลต่อกำไรสุทธิกลุ่มประมาณ 5% ด้านคุณภาพสินทรัพย์ การให้ความช่วยเหลือครอบคลุม Stage 2 อาจช่วยชะลอการไหลตกชั้นเป็น NPL ขณะที่การเลื่อนชั้นขึ้นจาก NPL ตาม TFRS 9 ของลูกหนี้ที่ได้รับการปรับโครงสร้างหนี้ ต้องจ่ายติดกัน 3 เดือน จึงขึ้นมาเป็น Stage 2 และหลังจากนั้นจ่ายติดกันต่อเนื่อง 9 เดือน ถึงจะกลับสู่ Stage 1

“ด้วยระยะเวลาพักดอกเบี้ยที่ค่อนข้างนาน และมีเงื่อนไขในการยกเว้น ดอกเบี้ยให้ แต่ด้วยความช่วยเหลือ อาจขึ้นอยู่กับดุลยพินิจของแต่ละธนาคาร (ช่วง COVID-19 ณ สิ้นงวดไตรมาส 3/2563 พบว่า TISCO มีสัดส่วนมูลหนี้ภายใต้การช่วยเหลือต่ำกว่ากลุ่ม) และความสมัครใจของลูกหนี้ จึงให้มุมมองลบเล็กน้อย คำแนะนำการลงทุน

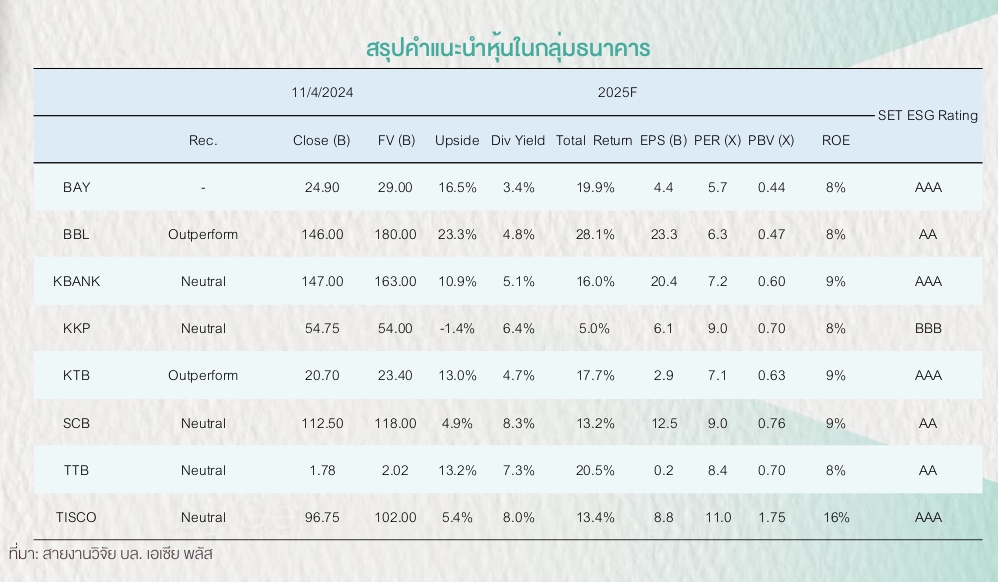

โดยธนาคารที่ให้อัตราเงินปันผลตอบแทน (Dividend Yield) สูง ชอบ TISCO, SCB มากกว่า TTB และ KKP ในทางตรงข้าม ธนาคารที่จะได้รับผลกระทบจากการลดดอกเบี้ยนโยบายมากกว่ากลุ่ม ชอบ KTB, BBL มากกว่า KBANK จาก Coverage Ratio สูงกว่า และสัดส่วนสินเชื่อที่เข้าเงื่อนไขการช่วยเหลือลูกหนี้ต่ำกว่ากลุ่ม”

ที่มา :มาตรการแก้หนี้เสีย 'บ้าน-รถ' จะกระทบธุรกิจแบงก์อย่างไร

เพลงใหม่ เพลงแนะนำ เพลงฟังเพลินๆ

.jpg?ip/crop/w1200h700/q80/webp)

.jpg?ip/crop/w1200h700/q80/webp)