เสนอรัฐเพิ่ม “อัตราดอกเบี้ย” เงินฝากสำหรับนักเรียน-นศ. จูงใจออมเงิน หลังพบ 65% ไม่ออมเงิน ไม่ลงทุน

คนรุ่นใหม่เสนอรัฐ เพิ่ม “อัตราดอกเบี้ย” เงินฝาก สำหรับนักเรียน-นักศึกษา จูงใจออมเงิน หลังพบ 65% ของ Gen Z ไม่เคยออมเงิน และลงทุน ขณะ 57.2% ระบุ มีค่าใช้จ่ายเท่ากับรายได้ ตัดโอกาสเก็บเงิน เขย่ารากฐานความมั่นคงของชีวิต

แนวคิด “อิสรภาพทางการเงิน” เพื่อการเกษียณให้เร็วขึ้น กำลังแพร่หลายในกลุ่มคนรุ่นใหม่ ดังจะเห็นแนวโน้มการโหมเก็บเงินอย่างหนักกว่าคนทั่วไป เพื่อให้มีเงินเยอะพอ ที่จะเกษียณได้ตั้งแต่อายุน้อยๆ ไม่ต้องรอจนถึงอายุ 60 ปีอีกต่อไป โดยเฉพาะกลุ่มที่ถูกเรียกว่า FIRE ซึ่งย่อมาจาก Financial Independence, Retire Early

ซึ่งข้อมูลจาก ธนาคารกรุงศรีอยุธยา ชี้ว่า กลุ่มนี้จะเก็บออมอย่างหนัก ใช้เงินอย่างประหยัด ควบคุมรายจ่าย หารายได้เพิ่มจากหลากหลายช่องทาง และลงทุนอย่างหนัก โดยกล้าเสี่ยงสูง เพื่อต้องการผลตอบแทนที่สูงมากขึ้น จะได้ออกไปใช้ชีวิตในสิ่งที่ตัวเองรักโดยไม่ต้องกังวลเรื่องรายได้

อย่างไรก็ตาม ภาพดังกล่าวอาจไม่ได้ครอบคลุมกลุ่มคนรุ่นใหม่ทั้งหมดซะทีเดียว และคงเป็นเรื่องยาก เมื่อความจริงค่าใช้จ่ายในชีวิตประจำวันไม่สอดคล้องกับรายได้ หรือ มีแรงจูงใจพอที่จะชวนให้ “เก็บเงิน” ขณะการลงทุนในยุคนี้ก็ช่างมีความเสี่ยงซะเหลือเกิน

ล่าสุด มีข้อมูลที่น่าสนใจออกมาจาก ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ และ สถาบันยุทธศาสตร์การค้า มหาวิทยาลัยหอการค้าไทย เปิดเผยผลสำรวจสถานภาพและเศรษฐกิจการของรุ่นใหม่ หรือกลุ่มคน Gen Z ครอบคลุมช่วงอายุ 12-23 ปี ระดับมัธยมศึกษา ถึง ปวช. ปวส.ปริญญาตรี และ กลุ่มที่เพิ่งเริ่มทำงาน โดยได้ถามถึง ทัศนคติต่อการออมเงิน และการลงทุน ซึ่งพบพฤติกรรมการใช้จ่าย และข้อมูลชวนคิดที่สำคัญหลายประการ หลังมีแนวโน้มเก็บออมน้อย

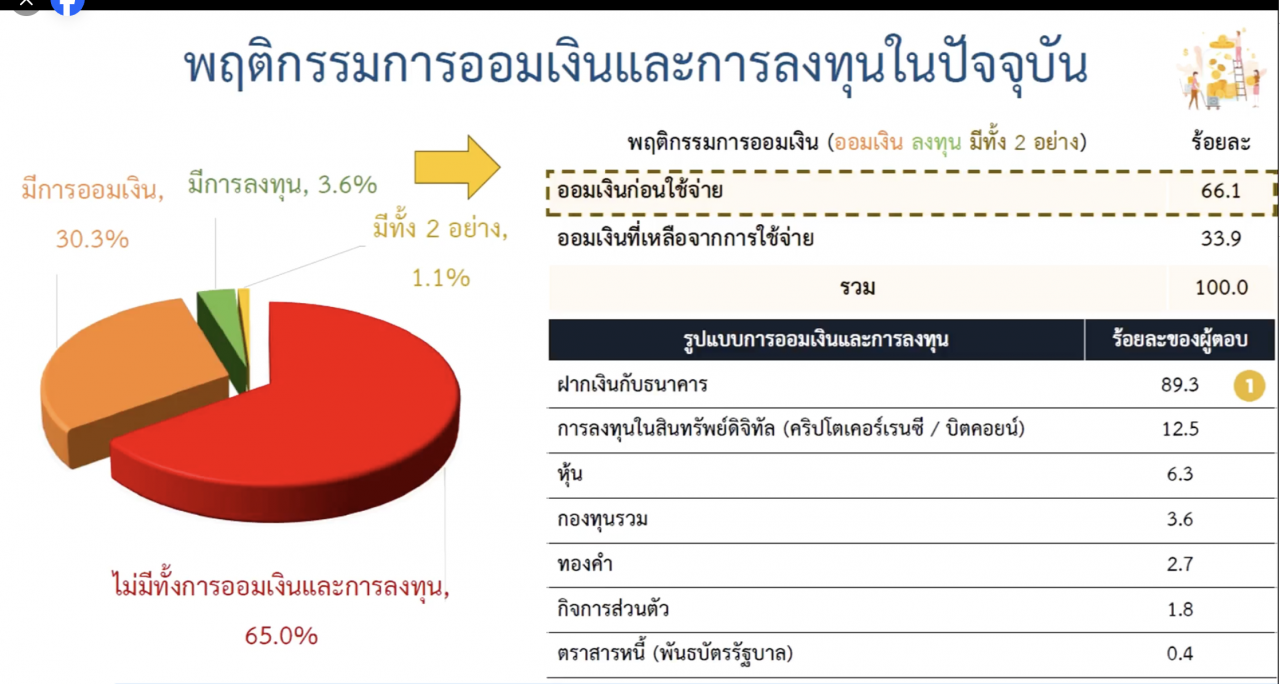

- 30.3% มีการออมเงิน

- 3.6% มีการลงทุน

- 1.1% มีการออมเงิน/ลงทุน ควบคู่

- 65% ไม่มีทั้งออมเงิน/การลงทุน

ส่วนพฤติกรรมการออม แบ่งเป็น 2 รูปแบบด้วยกัน ได้แก่

- ออมเงินก่อนใช้จ่าย 66.1%

- ออมเงินที่เหลือจากการใช้จ่าย 33.9%

รูปแบบการออมเงิน และการลงทุน ที่สำคัญ

- ฝากไว้กับธนาคาร 89.3%

- ลงทุนในสินทรัพย์ดิจิทัล (คริปโตเคอร์เรนซี/บิตคอนน์) 12.5%

- หุ้น 6.3%

- กองทุนรวม 3.6%

- ทองคำ 2.7%

- กิจการส่วนตัว 1.8%

- ตราสารหนี้ (พันธบัตรรัฐบาล) 0.4%

ส่วน พฤติกรรมการใช้จ่ายในปัจจุบัน พบ 17.1% ของกลุ่มตัวอย่าง ระบุ ค่าใช้จ่ายน้อยกว่ารายได้ ส่วน 24.7% ค่าใช้จ่ายมากกว่ารายได้ และค่าใช้จ่ายเท่ากับรายได้ มากถึง 57.2% เท่ากับโอกาสการเก็บออมเงินคงมีน้อยลงด้วย

นอกจากนี้ คน Gen Z ยังได้ระบุแนวทางการแก้ไขของปัญหา กรณีค่าใช้จ่ายไม่เพียงพอ ซึ่งส่วนใหญ่ 93.5% มักใช้วิธีการขอเงินจากผู้ปกครอง (พ่อแม่ ญาติพี่น้อง) รองลงมา ยืมเงินเพื่อน หรือคนรู้จัก 18.8% ขณะ 16.2% ระบุ จะหางานพิเศษทำเพิ่มเติม และยังมีอีก 8.4% เลือกใช้วิธีการกู้ยืมเงินในระบบ หรือนอกระบบ ส่วน 0.6% ใช้วิธีขายสินทรัพย์ส่วนตัว (ของมีค่า) เพื่อนำมาใช้จ่ายแทน

ทั้งนี้ ความในใจ และสิ่งที่ต้องการให้รัฐบาลสนับสนุนในแง่การเงินนั้น มีประเด็นที่สำคัญ และรัฐควรตอบโจทย์ ดังนี้

- สนับสนุนด้านการศึกษา โดยเฉพาะด้านเงินกู้ยืมเพื่อการศึกษาให้เพียงพอกับความต้องการของนักศึกษา

- สร้างองค์ความรู้ ความเข้าใจเกี่ยวกับภัยที่มากับเทคโนโลยี

- สนับสนุนให้นักศึกษามีงานทำระหว่างเรียน เพื่อสร้างรายได้ และประสบการณ์ในการทำงานของนักศึกษา

- ปรับเพิ่มอัตรราดอกเบี้ย หรือผลตอบแทนเงินฝาก เพื่อส่งเสริมการออมของนักเรียน และนักศึกษา

- ต้องการให้รัฐบาลแก้ไขปัญหาหนี้นอกระบบ

- ให้รัฐบาลทำ และสร้างเศรษฐกิจของประเทศให้มีการเติบโตอย่างต่อเนื่อง

- การสนับสนุนอุปกรณ์ และ Wifi ฟรีสำหรับนักเรียน นักศึกษา

ซึ่งทั้งหมดอาจจะกล่าวได้ว่า เป็นเรื่องที่น่าเป็นห่วงมากขึ้นสำหรับสังคมไทย หากการออมเป็นรากฐานที่มั่นคงของชีวิต ในขณะที่คนรุ่นใหม่ใช้เงินมากขึ้น แต่เก็บเงินได้น้อยลง ทั้งจากปัญหาค่าครองชีพสูง รายรับไม่พอรายจ่าย หรือแม้กระทั่ง ดอกเบี้ยเงินฝาก ที่ไม่จูงใจเสียเลย มีอะไรบ้าง? ที่รัฐบาลจะช่วยให้เกิดการเปลี่ยนแปลงได้บ้าง.

ที่มา : ธนาคารกรุงศรีอยุธยา, มหาวิทยาลัยหอการค้าไทย